Eigenkapital und Bonität: die wichtigsten Grundlagen für Ihren Immobilienkredit

Eigenkapital und Bonität sind zwei wesentliche Faktoren, die Ihre Möglichkeiten bei der Immobilienfinanzierung beeinflussen. Banken und Kreditgeber betrachten beide Aspekte, um das Risiko einzuschätzen, das sie bei der Gewährung eines Kredits eingehen. Anhand dieser Risikobewertung werden die Konditionen für Ihren Wohnungskredit festgelegt.

So viel Eigenkapital benötigen Sie zur Finanzierung einer Immobilie

Eigenkapital umfasst finanzielle Mittel wie Ersparnisse, Aktien oder andere Vermögenswerte, die Sie in die Finanzierung Ihrer Immobilie einbringen können. Ein höheres Eigenkapital reduziert den Kreditbetrag, den Sie von der Bank benötigen. Auch zeigen Sie dem Kreditgeber, dass Sie eine gewisse finanzielle Sicherheit aufweisen.

Ein höherer Eigenkapitalanteil kann Ihnen dabei helfen, gute Konditionen zu erhalten, da das Risiko für den Kreditgeber geringer ist. Aktuell sollten idealerweise 20% des Kaufpreises der Immobilie als Eigenkapital mit in die Finanzierung eingebracht werden. Je mehr Eigenkapital Sie aufbringen können, desto günstigere Zinsen und flexiblere Kreditbedingungen sind in der Regel möglich.

Wie viel können Sie sich leisten? Rechnen Sie doch einfach selbst mit unserem Kaufbudgetrechner.

Die Bedeutung der Bonität für die Finanzierungszusage

Bonität ist ein Maß dafür, wie wahrscheinlich es ist, dass Sie Ihre Kreditverpflichtungen erfüllen können. Eine gute Bonität erhöht Ihre Chancen auf eine Immobilienfinanzierung und bessere Kreditkonditionen. Stellen Sie sicher, dass Sie Ihre laufenden Kredite und Rechnungen pünktlich bezahlen, um Ihre Kredithistorie positiv zu gestalten. Eine stabile Beschäftigung und ein ausreichendes Einkommen sind ebenfalls wichtige Faktoren, um Ihre Kreditwürdigkeit zu erhöhen und die günstigsten Konditionen zu erhalten.

Mir ist es wichtig, dass Sie zufrieden sind. Mit uns als Partner, egal bei welchem Finanzierungsanbieter!

Beratung vereinbarenWelche Fördermöglichkeiten gibt es beim Kauf einer Immobilie?

Wenn Sie eine Immobilie kaufen wollen, lohnt es sich, sich vorab über aktuelle Fördermöglichkeiten zu informieren. Unsere Finanzierungsexperten unterstützen Sie gerne dabei und beraten Sie zu den verschiedenen Optionen für Baden-Württemberg und der Region (Button: Jetzt Beratung vereinbaren)

- Die KfW-Bankengruppe bietet günstige Kredite und Zuschüsse für energiesparende, altersgerechte oder nachhaltige Wohnformen. Diese Förderungen lassen sich in der Regel einfach mit anderen Baukrediten kombinieren.

- Zuschüsse zu Einzelmaßnahmen für die energetische Sanierung bietet das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA).

- Jedes Bundesland hat eigene Förderprogramme für den Immobilienkauf oder -bau, die sich regional unterscheiden und mit bundesweiten Programmen kombiniert werden können. Gerade in Baden-Württemberg kommt deshalb häufig ein Förderdarlehen bspw. durch die L-Bank in Frage.

- Wohn-Riester ist eine staatliche Förderung zur schnelleren Abzahlung Ihrer Immobilie, die als Eigenheimrente und Altersvorsorge dient. Um die volle Zulage zu erhalten, müssen Sie bestimmte Bedingungen erfüllen, wie zum Beispiel die selbstgenutzte Immobilie bis zur Rente abzubezahlen und mindestens 4% Ihres Bruttojahreseinkommens für die Kredittilgung zu verwenden.

- Die Wohnungsbauprämie können Sie nutzen, wenn Sie über einen Bausparvertrag verfügen, z. B. von der LBS und bestimmte Einkommensgrenzen einhalten.

Unsere Profi-Tipps zur Baufinanzierung

Unsere Baufinanzierungsexperten aus der Bodenseeregion haben für Sie bereits einige Tipps zusammengestellt.

Bestimmen Sie Ihren Finanzierungsrahmen frühzeitig

Klären Sie frühzeitig Ihren Finanzstatus und wie hoch die monatliche Rate Ihrer Baufinanzierung sein darf. Erst wenn Sie Ihr Budget realistisch ermittelt haben, können Sie eine passende Immobilie für sich finden.

Unser Tipp: Planen Sie Bonuszahlungen wie Weihnachtsgeld o.ä. nicht in Ihre Budgetplanung mit ein und denken Sie auch an einen finanziellen Puffer für unvorhergesehene Ausgaben. Sollten Sie überraschend mehr Budget zur Verfügung haben, können Sie mit Sondertilgungen die Restschuld weiter verringern.

Denken Sie auch ans Alter

Achten Sie bei der Planung Ihrer Kreditrückzahlung auch auf Ihr Alter und Ihren Renteneintritt. Wir raten dazu, dass Sie bis zum Rentenantritt schuldenfrei sind, um Ihre Rente nicht zusätzlich zu belasten. Unsere Berater unterstützen Sie hier gerne bei der passenden Planung Ihrer Darlehenstilgung.

Lassen Sie sich Ihre Finanzierung bereits im Vorfeld abschätzen

Wenn Sie Interesse an einer Immobilie haben, muss es oft schnell gehen. Daher sollten Sie bereits frühzeitig Ihre Finanzierungszusage abgeklärt haben. Nutzen Sie zur ersten Orientierung den Baufinanzierungsrechner der Sparkasse Bodensee, die Berater erstellen Ihnen (dann) anschließend aus über 200 Anbietern ein passendes und unverbindliches Angebot und bereiten Sie auf die nächsten Schritte vor.

Bereiten Sie alle Unterlagen vor

Damit Banken eine Baufinanzierung verbindlich bestätigen können, werden verschiedene Unterlagen benötigt. Je schneller Sie diese bereitstellen können, desto einfacher erfolgt eine verbindliche Zusage.

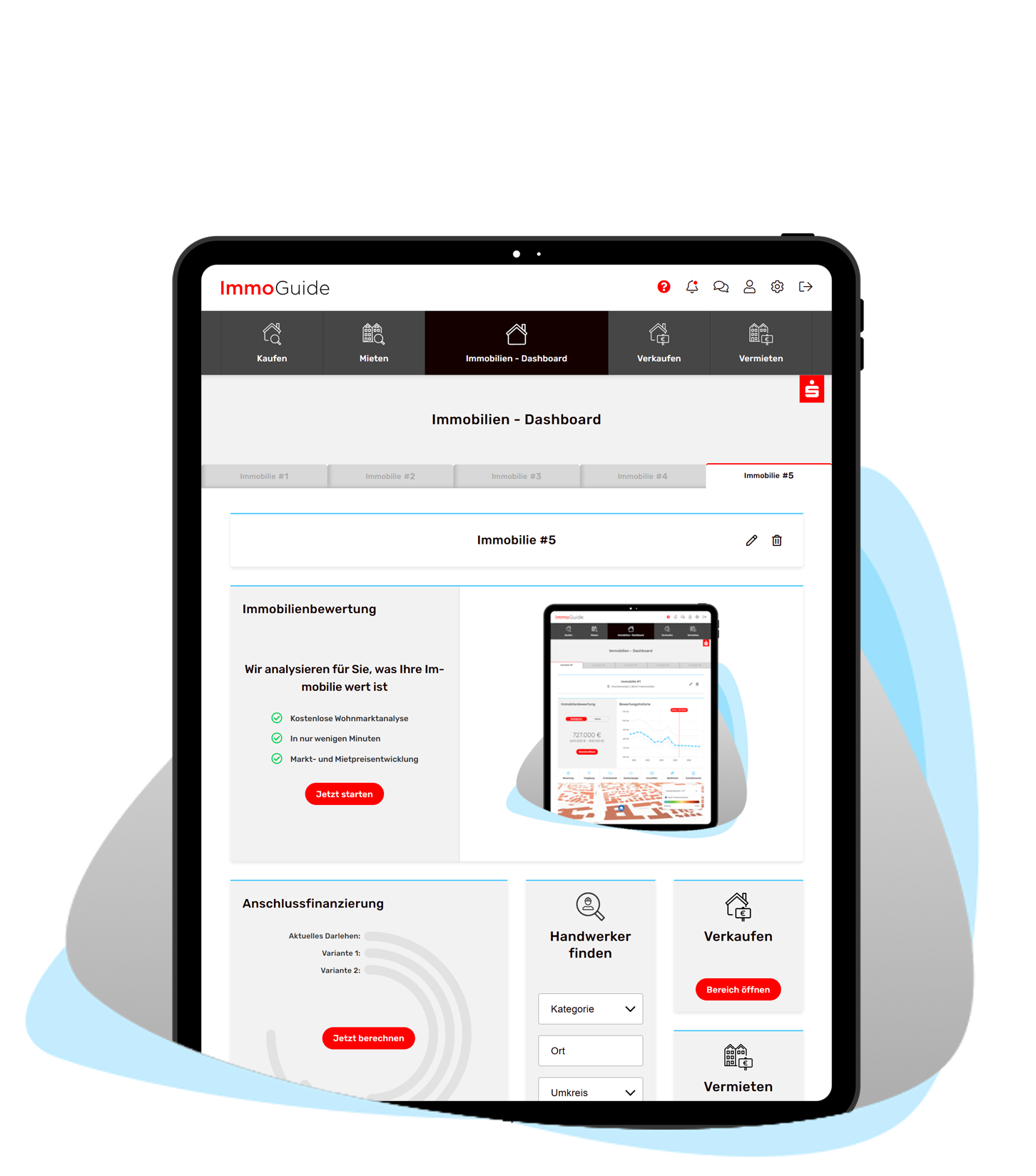

In unserem ImmoGuide finden Sie eine Checkliste mit allen notwendigen Dokumenten und viele weitere hilfreiche Tools. Melden Sie sich einfach kostenlos an.

Frühzeitige Besichtigung der Immobilien

Unsere Experten empfehlen Ihnen, Ihr Wunschobjekt in der Bodenseeregion möglichst frühzeitig zu besichtigen bzw. alle Informationen vom Makler oder Verkäufer einzuholen. Am besten weisen Sie schon bei der Terminvereinbarung für eine Besichtigung darauf hin, dass alle Objektunterlagen für Sie zusammengestellt und mitgebracht werden.

Planen Sie Ihre Anschlussfinanzierung frühzeitig

Bereits zum Abschluss der Baufinanzierung ist es empfehlenswert sich eine Erinnerung für das Ende der Sollzinsbindung zu erstellen. Denn bereits 3 Jahre vor Abschluss Ihrer Zinsbindung können Sie einen Plan erstellen, wie Sie Ihre Restschuld finanzieren möchten. Unsere Experten beraten Sie gerne zu Ihren Möglichkeiten. Alle Informationen zum Thema sowie einen praktischen Rechner finden Sie auch auf unserer Seite zur Anschlussfinanzierung.

Häufige Fragen

Die Dauer Ihrer Baufinanzierung stimmen Sie individuell mit Ihrem Darlehensgeber ab. Da es sich beim Bauprojekt um größere zu tätigende Investitionen handelt, werden diese im Regelfall mit Kreditlaufzeiten zwischen 15 und 35 Jahren abgedeckt. Die Laufzeit Ihrer Baufinanzierung hängt vor allem von der Art des Darlehens und der benötigten Summe ab.

Der Baufinanzierungsrechner der Sparkasse erstellt Ihnen Berechnungen für Laufzeiten zwischen 5 und 15 Jahren. Unsere Berater stimmen Ihre Baufinanzierung ganz individuell nach Ihren Bedürfnissen mit Ihnen ab und vergleichen dabei über 200 Anbieter, um das passende Modell für Sie zu finden.

Für das Beratungsgespräch bei Ihrer Bank sollten Sie folgende Dokumente mitbringen:

- Die Kopie Ihres Personalausweises

- Einkommensnachweise der letzten drei Monate

- Rentenbescheid, falls bereits vorhanden

- Nachweis über Ihr Eigenkapital

- Nachweise über bestehende Zahlungsverpflichtungen oder Immobilienfinanzierungen

- Unterlagen zum Kaufobjekt (z. B. Lageplan, Baupläne, Grundbuchauszug, …)

- Unterlagen zum Bauprojekt (z. B. Baukostenberechnung, Bauantrag, genehmigte Baupläne)

Im ImmoGuide erhalten Sie weitere Informationen und praktische Checklisten zu Ihrem Immobilienprojekt. Melden Sie sich einfach kostenlos an und nutzen Sie alle Vorteile.

Bei der Baufinanzierung sollten Sie beachten, dass Sie eine langfristige Verpflichtung eingehen. Ihre Finanzierung sollte daher dauerhaft in Ihr Budget eingeplant werden. Wir empfehlen Ihnen daher vorab eine Aufstellung Ihrer Einnahmen und Ausgaben zu erstellen, um so Ihr monatliches Finanzierungspotenzial (mögliche Rate), zu ermitteln.

Wir empfehlen, dass die Rate nicht über 30-40 Prozent Ihres monatlichen Nettoeinkommens liegen sollte. Gerne unterstützen unsere Experten Sie bei der Ermittlung Ihres Finanzierungspotenzials und einer realistischen Baufinanzierung.

In der Regel sollte die Tilgung zwischen 2 und 4 Prozent liegen, um Ihre Darlehen zurückzubezahlen. Sie muss mindestens 1 Prozent der Darlehenssumme betragen. Je höher die Tilgung, desto schneller können Sie schuldenfrei werden.

Tipp: Bei niedrigen Zinsen empfehlen wir einen höheren Tilgungssatz, um das Darlehen schneller abzuzahlen.

Passende Artikel aus dem Immobilien-Magazin

Vereinbaren Sie jetzt Ihren persönlichen Beratungstermin

Sie haben Fragen rund um die Themen Baufinanzierung, Bausparen, staatliche Förderungen oder möchten eine individuelle Beratung? Wir helfen Ihnen gerne weiter. Nehmen Sie einfach Kontakt zu uns auf – wir freuen uns, von Ihnen zu hören

+49 7541 704-4777

Jetzt kontaktieren